29/05/2009, Chubut-República Argentina.

En esta segunda entrega intentaremos entrar en el mundo de la comercialización del oro y sus mecanismos. También en las empresas que participan en el comercio mundial y las regiones donde intervienen. Tendremos un inquietante perfil de un “filántropo” controversial, además de encumbrado empresario de la minera más importante del mundo: sus llamativas relaciones con oscuras personalidades del mundo de los negocios; políticos afines y secuelas letales que van dejando en el camino. Veremos cómo estos emprendimientos prima más el interés económico como motor de su desarrollo, y los estados nacionales funcionales a ellos, legislando en contra del cuidado del recurso no renovable poniéndoles todos los mecanismos del estado a su entera disposición.

En la tercera entrega (no quise incluirla aquí por lo extenso), entraremos en otro tema más candente: las luchas de comunidades, ambientalistas y trabajadores en general, contra la depredación que hace la dictadura del capital, y como ésta utiliza mecanismos cuasi mafiosos bajo amparo de sus gerentes estatales en perseguir a los luchadores sociales.

El oro como materia prima y dinero[1]

Para los usos industriales el oro posee propiedades físicas y químicas, que la hacen insustituibles en aplicaciones tecnológicas, e inclusive en la medicina. La alta conductividad eléctrica, su maleabilidad y resistencia a la corrosión, este metal es de aplicación en la manufactura de componentes en diversos productos y equipos electrónicos, incluidas computadoras, teléfonos, telefonía celular y usos en el hogar. En la medicina, también comporta una conducta biológicamente inactiva, siendo fundamental tanto para la investigación médica como para tratamientos de artritis y otras enfermedades.

Sin embargo el 70% de la demanda mundial se da en la rama de la joyería. Otra característica que la distingue, es la de ser completamente reciclable.

El oro, según muchos analistas es considerado más como moneda que como materia prima. Estas propiedades tienen que ver con el alto grado de liquidez –tomados como “comercialización de futuros”[i] de materias primas, de acuerdo al volumen de dólares en transacciones realizadas en plazos de 40 días-, y los altos niveles de stocks equivalentes a más de 7 mil días de consumo, asumiendo que no hay mayor producción que las demanda permanece en un nivel constante. Después del oro, el platino le sigue como materia prima en stock, alcanzando los 440 días de consumo.

Los dos minerales oro y plata, no representan una relación estándar entre los niveles de oferta, demanda y precio, determinando que, a diferencia de las demás materias primas, estas poseen altos niveles de liquidez pudiendo funcionar como medio de pago y, sobre todo como activo de reserva.

De hecho, el oro ha desempeñado históricamente funciones propias del dinero, primeramente a través de la acuñación de monedas y luego a mediante respaldo al papel moneda. Desde que el presidente estadounidense Nixon decretó la no convertibilidad del dólar en oro, a principios de los años 70’, este metal dejó de respaldar el circulante. Fue desde entonces que las fluctuaciones entre monedas de distintos países industrializados han tenido períodos de extrema debilidad, en los que el oro ha mantenido su importancia como un activo de reserva.

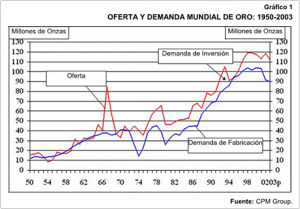

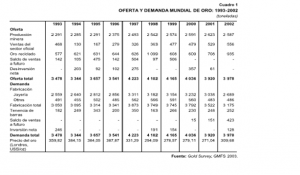

El mercado del oro ha registrado un crecimiento del 14% entre 1993 y 2002, lo que significó una tasa promedio anual del 1,4%. Hubo variaciones significativas a lo largo de la década: en gran parte debido a los cambios registrados en los volúmenes y saldos de compras y ventas a futuro. La oferta fue sostenida principalmente por la producción minera y acompañada por la venta de oro reciclado y las ventas oficiales. La demanda se basó fundamentalmente en la fabricación de joyería, creciendo a un nivel menor al registrado por el mercado. También es importante remarcar que el oro tuvo variaciones más significativas que los volúmenes comercializados en el mercado, debido a la afectación del mercado a futuros. A partir del 2001 hubo un punto de inflexión, marcando una recuperación de los precios, con un nivel de cotizaciones que se registraban a principios de los noventa. (véase gráfico 1 y cuadro1)

Estructura del mercado Internacional

Nos adentraremos en los factores que integran en el comercio internacional del oro, a los fines de comprender con más de precisión el mecanismo y de este modo los comportamientos de los actores intervinientes.

Comenzaremos con la estructura de la oferta mundial

En el mundo de la estructura sobre la oferta mundial de oro intervienen : la producción minera, el oro reciclado, las ventas de los sectores oficiales[i], los saldos de las compras y ventas a futuro que realizan los productores mineros, los préstamos en oro así como las posiciones a futuro.

Como ejemplo, el año 2002, la oferta mundial de oro estuvo conformada por la producción minera (65%); el oro Reciclado (21%) y, las ventas de los sectores oficiales (14%).

a) Producción minera : La incorporación del progreso técnico ha tenido un impacto decisivo en el desarrollo de la minería aurífera, a partir de la década de los 80’. En este decenio, la minería aurífera tuvo una significativa expansión como el resultado del desarrollo de las nuevas tecnologías compatibles con la elevada disponibilidad de depósitos superficiales, suceptibles de ser minados a “tajo abierto” e incorporando la lixiviación en pilas, obteniendo de este modo costos más bajos para su productividad aumentando la escala de explotación. Se modificaron leyes, que por entonces entorpecían estos nuevos tipos de producción.

Este nuevo desarrollo tecnológico trajo aparejado una reestructuración, sacando a muchos productores del mercado; observándose que las operaciones en minas subterráneas no lograban ser lo eficientemente rentable. En 1981, había 56 yacimientos mineros auríferos subterráneos en operación, mientras en 1991, solamente 13 estaban activas.

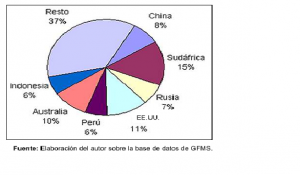

El período 1984-1993 la producción de este tipo de explotación en el mundo occidental se incrementó en 725 toneladas, representando en ese lapso un 62% de aumento. Otro dato que refuerza la magnitud del desarrollo tecnológico, es que el 50% del oro producido a lo largo de la historia, ha sido generado a partir del año 1960 hasta la fecha. La tecnología aplicada y desarrollada en los últimos tiempos desconcentró la producción mundial, ayudando con creces ante las pérdidas de producción registradas en Sudáfrica, EEUU y Canadá (estas últimas en menor término), incorporándose países como Perú, Indonesia y China: el aumento a 2587 toneladas (2002), frente a las 2291 toneladas registradas en el año 1993.

En el año 2004 seguía siendo continente africano, la región más importante en producción aurífera con una participación mundial del 24%; a pesar de mostrar una permanente y sostenida disminución de la producción, derivadas de las “menores leyes mineras” y de la profundidad de sus operaciones, lo que ha resuelto en mayores costo, originando cierres de operaciones y disminución en la producción. Comparativamente, la participación en la década del 70’, Africa participaba en la producción mundial en un 70%.

El segundo productor mundial de oro es EEUU – según los registros 2004-, con una producción anual de 298,8 toneladas métricas y una participación mundial del 11,4%. EL tercero seguía Australia con 263,7 Toneladas y una participación del 10%. Le siguen China (201,9 Toneladas métricas y 7,8% en la participación productiva mundial) y Rusia (180,6 Toneladas métricas y una participación del 6,9%). Indonesia y Perú , le siguen con 157,9 y 157,3 toneladas respectivamente. Uzberkistán (86,6 toneladas) y Papúa nueva Guinea (65,1 toneladas), también aportan en importancia al mercado mundial en su producción. (véase grafico siguiente).

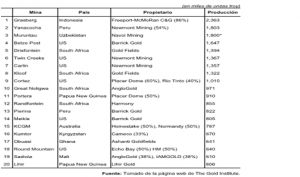

El dato importante que cabe señalar es que el 44% de la producción mundial de este metal está concentrada en 15 empresas productoras, cuyas casa matrices se ubican en países occidentales: Sudáfrica, Canadá, EEUU, Reino Unido y Australia. Estas empresas operan en las mayores minas del mundo. Con datos del año 2000 (véase cuadro abajo)

b) Oro Reciclado: Constituye el segundo rubro en importancia en la estructura de la oferta mundial aurífera. La participación de este rubro ha tenido un crecimiento leve (salvo picos, en la “crisis del sudeste asiático, 1998) con tasa de crecimiento en el órden del 0,8% inter-anual. Es a partir del 2001, con el alza de la cotización del oro que comienzan a incorporarse en incrementos importantes provenientes de Medio oriente y la India en su mayoría. En el 2001, las ventas en volumen de oro reciclado se incrementó un 16%, comparado al año anterior. En el año 2002 creció un 18% frente al año 2001.

c) Ventas del sector oficial : Otro componente en magnitud (14%) para la oferta de oro en el mercado. En el año 1999, con el fin de estabilizar el mercado aurífero se firmó el Acuerdo de Oro de los Bancos Centrales (Acuerdo de Washington), restringiendo las ventas a países firmantes un máximo de 400 toneladas por año durante 5 años. Dicho tratado sirvió para detener la escalada de ventas por parte de los bancos centrales, cuya cotización por entonces estaba en el orden de U$S 260 la onza, cuya tendencia a la baja del metal estaban contribuyendo por entonces. A principios de marzo de 2004, los bancos centrales europeos anunciaron vender entre los períodos 2004-2009 unas 2500 toneladas de oro, es decir, 500 toneladas más que el período 1999-2004.

De las 32.000 toneladas de oro en posesión de todos los bancos centrales, el 46% lo poseen 15 bancos centrales europeos que firmaron el acuerdo.

d) Saldos netos de ventas a futuros: Este componente en el que interviene generalmente los productores, puede darse de dos formas:

– Contrato de diferencia positiva expresada como una tasa de interés, entre el precio del commodity (en este caso el oro) y el precio al contado. A esta operación, se la llama contango.

– Es la contracara del anterior, ya que el contrato consiste en que mientras mayores sean los plazos de los futuros, estos se cotizarán a precios menores que los contratos de menos plazos. Esta situación llamada backwaration, responde a una escasez física de corto plazo, razón por la cual el incentivo proviene para liquidar en contado stocks.

Estructura de la demanda mundial: está compuesta por su uso de fabricación (especialmente en joyerías), y en menor medida por el uso en electrónica, odontología, medallas y monedas ; las adquisiciones en lingotes de oro como medio de inversión; saldo de las compras y ventas a futuro; y los flujos netos positivos de inversión.

a) Demanda de oro para fabricación: El principal demandante de oro para fabricación de joyería y bienes industriales es India, cuyo consumo de 558 toneladas del mencionado metal representa el 15% en el consumo mundial. El segundo es Italia, con 429,2 toneladas y una participación en el mercado mundial del 13,5%; este país es un importante fabricante y exportador de joyas, especialmente a EEUU, la Union Europea, Medio Oriente y América Latina. EEUU, es el tercer demandante con 228,6 toneladas y una participación del 7,2% a nivel mundial. En cuarto lugar China, con 204,5 toneladas y una participación del 6,4%. Luego le siguen Turquía y Japón, con 176,9 y 146,6 toneladas respectivamente.

No todos los países consumidores de oro son a la vez los mayores fabricantes. En el caso de la India, el mayor consumidor mundial, fabrica el 81% de su consumo; EEUU, el 70% o Arabia Saudita que produce el 69% de su consumo. En contraposición, los países fabricantes son de consumo reducido e inclusive tiende a disminuir, como en el caso de Italia con una producción de 16,7 millones de onzas troy, es el mayor fabricante de oro del mundo, después de India, pero consume apenas el 14,9% de lo que fabrica (2,50 millones de onzas troy anuales). Lo mismo sucede con Japón, que consume el 56,5% de lo que fabrica. También el caso de países, como Pakistán, que no se tiene registro de fabricación y consume 3,43 millones de onzas troy anuales.

b) Atesoramientos de lingotes: El atesoramiento en barras de oro, participa en la demanda con un 3,2%. Si bien es cierto que han tenido comportamientos irregulares, no siempre han tenido una participación baja. Tradicionalmente, los bancos Centrales eran los demandantes de oro cuando existía “el patrón oro”, llegando a adquirir 44% de la producción mundial (entre el período 1894-1964). A partir del 1965, pasaron a ser vendedores netos jugando importancias en el mercado, ya que sus reservas equivalen a cerca del 50% del oro atesorado en la actualidad.

c) Suspensión de ventausas principalesas a futuro: Estas acciones han contribuido a sostener los precios del oro debido a las mayores compras para atender los compromisos asumidos. Una de las causas principales de la suspensión de ventas a futuro, fueron las expectativas de mayores precios en la comunidad minera y, los bajos niveles de contango. Las empresas mineras realizaron desde el año 2000 operaciones tendientes a disminuir sus ventas a futuros – comprando en el mercado oro pendiente de entregar para cumplir el compromiso, generando en ese año una demanda de 15 toneladas de oro, tendencia que continuó incrementándose. En el 2002, las compañías mieras descargaron de sus libros contables, 423 Toneladas de oro, nivel registrado casi 3 veces superior a los registrados en el 2001.

Breve síntesis histórica y perspectivas de la evolución del comercio mundial del oro

Durante el siglo XIX, Inglaterra, la potencia hegemónica del momento, estuvo regida por el “patrón oro” (1819-1914) que ayudó a aumentar el prestigio del patrón oro como patrón monetario, desde el inicio y hasta 1914 fijando el precio en 3,17 libras. EEUU, ha sido uno de las potencias que cambió el precio en 4 oportunidades desde 1792 al presente. Comenzó con un precio de 19, 75 U$S por onza troy, elevándolo a 20,67 U$S en 1834 y a 35 U$S hasta 1968. La desconfianza respecto a la política implementada por los estadounidenses sobre el oro comenzó a gestarse desde 1960. No ha sido el problema de escasez del metal, sino la política ligada a políticas de fondo de balanza de pagos previsibles de EEUU y Gran Bretaña. Ante la consideración de algunos Bancos Centrales sobre el alto nivel de precios del metal, le creaban dudas sobre la solidez de las respectivas monedas. Crearon entonces entre ocho bancos un “pool del oro”, en febrero de 1961 con el objetivo de mantener a raya la cotizaciones a no más de U$S 35,20 por onza troy. Los adscriptos al acuerdo comprarían en el mercado de Londres cuando el precio comenzase a bajar de su paridad oficial y venderán para mantenerlos al precio máximo fijado. Por entonces las reservas de oro en los EEUU bajaban persistentemente y sus obligaciones en U$S crecía cada vez más, generando incertidumbre. La campaña contra el oro adquiría fuerza creciente, cada vez pues la necesidad de defender el U$S frente al oro imponía limitaciones cada vez mayores a la libertad de acción norteamericana en la prosecución de políticas internas. La medida tomada en 1968, por los siete restantes miembros del “pool” de bancos centrales- Francia ya se había retirado en 1967-, emitieron un comunicado en el que se instauró un doble mercado del metal: en adelante, las tendencias oficiales de oro solo se utilizarían para realizar transferencias entre las autoridades monetarias y no se seguirían abasteciendo al mercado del oro en Londres o a cualquier otro. Esto último constituyó el preámbulo que dio lugar al fin del período de estabilidad de sus precios.

Es interesante ver las medidas tomadas por EEUU, para abandonar el patrón oro y las consecuencias que de ello derivó. Luego de que el congreso, el 9 de marzo de 1933, otorgara al entonces presidente Rooselvert la facultad de impedir la acumulación de oro, los ciudadanos y residentes estadounidenses perdieron, al cabo de un mes, la facultad de convertir sus U$S en oro, mientras en el frente exterior permaneció fiel al patrón oro, de modo que otros países y bancos extranjeros podían aún convertir sus U$S en oro cuando lo requerían. Las personas que voluntariamente entregó oro al departamento del tesoro dentro de los nueve meses posteriores al decreto, recibió en compensación 20,67U$S por onza troy, en billetes de papel. Un año después de confiscado el oro en manos de particulares, el 31 de enero de 1934, el gobierno federal devaluó el papel moneda de 20,67 U$S a 35 U$S por cada onza de oro. Todo aquel que había acatado la ley e intercambiando el oro en U$S perdió el 41% del valor fijado al metal. Entre 1933 y 1954, el gobierno federal recaudó unos 5 millones de onzas de oro oficialmente equivalentes a 1,6 mil millones de U$S en reservas de oro. A los norteamericanos no se les permitió poseer monedas de oro hasta el 31 de diciembre de 1974, según lo establecido bajo decreto del entonces presidente Ford. Para entonces, el dólar no tenía un valor oficial en oro fijado por el gobierno, ya que en 1971, Richard Nixon, suprimió el nexo existente entre el dólar y el oro; los precios del metal dejaron de ser controlados y sus cotizaciones fluctuaron libremente. El dólar fluctuaba en relación con la libra esterlina, el marco alemán, el yen japonés, el franco suizo y restantes monedas del mundo. Ello dio lugar a la ruptura de los principios que regían el sistema monetario internacional de Bretton Woods, creados después de la segunda guerra mundial.

Durante la década de 1970, el dólar, unas de las monedas más fuertes de la historia, comenzó a ser debilitado por un proceso importante inflacionario. Esta pérdida de valor del dólar, y los incrementos de los precios del petróleo de entones, contribuyeron a elevar significativamente sus precios. Las cotizaciones (históricas de entonces) se produjeron precisamente en 1980, donde trepo el precio del oro hasta los 850 U$S. Los mercados centrales fueron un factor importante para doblegar la tendencia alcista recién en los últimos años de los 90’, bajo altos volúmenes de ventas con intervenciones especiales del lado europeos; pequeñas ventas masivas de privados, y baja demanda de inversiones. Comenzaron un período donde los inversionistas se hallaban en búsqueda de acciones tecnológicas y vinculadas a internet. La crisis del sudeste asiático impulsó la caída del precio del oro, con un excedente que alcanzó en 258,8 toneladas métricas y la disminución en un 8,6% en la demanda.

Esta crisis se agudizó por las ventas masivas de las reservas de oro por parte de los bancos centrales en países especialmente como: Holanda, Austria, Inglaterra y Argentina, reduciendo sus reservas auríferas a cambio de invertir en activos alternativos.

Como consecuencia de entonces y debido a los bajos precios en la cotización del oro, esto comenzó a verse reflejado en cierres de minas poco rentables, fusión entre empresas del sector, y postergación de algunos proyectos. Sin perjuicio de ello, los gastos en inversiones para exploración en proyectos mineros de oro, registraron una tendencia creciente que tuvo su punto más alto en 1997, año a partil del cual, éstas se han venido reduciendo significativamente.

La inestabilidad política y económica internacional y la debilidad del dólar, conjuntamente con tasas de interés bajas en los países industrializados, la reducción de ventas a futuro por parte de los productores, más el hecho de producirse un incremento en la demanda de los inversionistas en oro, este conjunto de factores han estimulado los precios del oro incidiendo positivamente en las acciones de las empresas mineras. Todo parece indicar como percepciones de riesgos financieros, desocupación crecente, incertidumbre económica y política continuará impulsando y dando marco adecuado para generar un aumento en el interés del oro como elemento de inversión segura.

El desarrollo incipientes de nuevos mercados, en el marco anteriormente señalado, destacamos, las acciones de China e India por convertirse en importantes centros de comercialización del oro. En el ejemplo del primero (China), se realizó una reforma iniciando un proceso de apertura y liberalización del comercio aurífero. El Shangai Gold Exchange (SGE), tiene como objetivo desregular el mercado de metales preciosos. Los 108 miembros que conforman la SGE, son nacionales de China, cuyos integrantes son 13 bancos comerciales, 24 corporaciones productoras de oro, 61 corporaciones consumidoras de oros y tres casas de monedas. Durante los 6 primeros meses de operaciones intercambiaron un promedio de 131,5 kg de oro. El comercio está aún restringido al intercambio de oro físico, limitado a cantidades fijadas de determinados contenidos de oro establecidos en función de las necesidades de la demanda física, más que por razones especulativas o de inversiones de mercado.

En la India, el oro como producto financiero es inexistente; sin embargo, el mismo en cualquiera de sus formas, especialmente en joyerías, es considerado y tratado como na forma “híbrida” de inversión. Un estudio realizado por Securities and Exchange Board de la India, revela que el ro continúa siendo la segunda opción de inversión preferida, después de los depósitos bancarios, por encima de las acciones y valores. El gobierno quiere desarrollar y hacer de India un importante centro comercial de lingotes (bullion), tomando como medidas eliminar la prohibición de comercialización de futuros y opciones de oro y plata, medidas instrumentadas en el país en 1962. En un contexto errático de las acciones, el oro puede ser utilizado como di versificador de riesgos. Pero para desarrollar dicha actividad, el gobierno proyecta implementar un mercado de estándares internacionales, e incorporar prácticas modernas de comercialización y finanzas, conforme se lo ha propuesto; también equerirá el desarrollo de infraestructura, especialmente en áreas de refinerías, depósitos eficientes, entre otros.

Modalidades de inversión

Como el oro es un activo seguro en tiempos de inestabilidad económica y financiera, representa en el largo plazo un mecanismo contra la inflación. Las inversiones pueden tomar diversas formas, pero estas no son accesibles a todos los países en desarrollo.

En los países desarrollados se presentan en diversas formas:

– Barras y monedas en lingotes: se presenta en diversas marcas, es decir, como productos de diferentes empresas refinadoras competidoras; además deben llevar la marca, el número de serie y su peso exacto de una empresa refinadora internacionalmente

– La compra de monedas de oro es popular entre los pequeños y medianos inversores. Estas tienen curso legal en el país de emisión y su contenido en oro está garantizado.

– Obligaciones de la institución emisora, por lo general un banco comercial, para remitir una cantidad y calidad de pureza del oro determinado, conformes a los requerimientos del cliente, de acuerdo a términos y condiciones del emisor. Usualmente, los tenedores de los denominados gold statement accounts, saben que estas cuentas son manejadas mancomunadamente con el oro de otros inversionistas. Son certificados bajo programas de almacenamientos o financiación bancaria con garantía. No son de compras en oro físico y, el metal queda en manos del vendedor.

– Los planes de acumulación del oro funcionan como medios seguros de ahorro, en donde os clientes invierten una cantidad determinada de dinero en intérvalos regulares, tomando en consideración los cambios en el precio del oro.

– Acciones de compañías mineras donde los participantes en el capital de empresas mineras, se beneficia (o no) del inminente auge del oro. No son sustitutos del oro, sino en el rendimiento de la empresa dedicada a la producción del mineral aurífero.

Empresas mineras y sus inversiones en el mineral dorado

Las estrategias de las grandes mineras radica, en general, en concentrar sus esfuerzos de inversión en el desarrollo de yacimientos grandes y de alta calidad ubicados en distritos mineros donde se puedan encontrar otros depósitos que reemplacen las reservas agotadas de la explotación, adquiriendo pertenencias mineras de otras empresas o realizando directamente nuevos programas exploratorios (Chapppuis, 1995).

Los inversionistas buscan depósitos con un contenido mínimo de un millón de onzas, con una relación superior a 0,5 gramos/toneladas, ya que un proyecto menor arrojaría marginales rentabilidades. Examinan, las grandes mineras, el resguardo respecto a procesos cíclicos que afecten la estabilidad de los precios; para ello tienen especial atención al planteamiento de largo plazo, con el objeto de incrementar sostenidamente la productividad y reducir en consecuencia los costos de sus operaciones a escala mundial. A diferencias de yacimientos polimetálicos, la explotación aurífera presenta ventajas como: suministros de energía, carreteras o puertos, que inciden en menor medida en sus costos.

Razones en el proceso de fusiones

Durante la década de los 90’ – especialmente desde la segunda mitad de la misma- hasta fechas recientes, se produjeron importantes olas de fusiones y adquisiciones en la industria minera mundial, producto de la globalización y características específicas de la industria tratada. Los factores explicativos son en general varios:

– La relativa rentabilidad del promedio de las empresas transnacionales mineras ya que en muchas oportunidades estuvo por debajo del rendimiento de losBonos del Tesoro de los Estdos Unidos durante el período 1977-2000.

– La pérdida del dinamismo de la industria minera frente a las empresas manufactureras y, sobre todo, ala de los servicios. Mientras las empresas exportadoras manufactureras en el período 1990-1999, aumentaron del 70% al 74,8%; por el contrario, las empresas mineras exportadoras pasaron del 3,8% al 2,9%, expresando así una disminución del 20%.

– El escaso peso relativo de las empresas mineras en la capitalización de las bolsas de valores de los principales países industrializados, incluso en países con fuerte presencia minera como Australia, Canadá y Sudáfrica, sumaron un elemento más para la aplicación de fusiones y adquisiciones.

– Las nuevas tecnologías y procesos exigen mayores gastos en investigación y desarrollo, lo cual solo puede ser asumido por entidades más grandes. Asimismo, el proceso permite maximizar el rendimiento de las operaciones al reducir el promedio de los costos, adquirir reservas de minerales sin tener que incurrir en riesgos exploratorios y, captar los derechos de empresas de explotación pequeñas.

En el caso analizado, es importante destacar que a principios de 1990, las diez mayores empresas mineras del mundo realizaban un tercio de la producción mundial del oro. Actualmente, las diez mayores empresas mineras del mundo producen la mitad del oro que se extrae a nivel mundial. Una década atrás, la mayor empresa minera contribuía con 3,7 millones de onzas a la oferta global.. Actualmente, la mayor empresa minera produce más de 7 millones de onzas anuales. (Mc Lennan, 2003)

La capitalización total del sector minero aurífero asciende a 60 mil millones de U$S, de los cuales el 65% está concentrado en cinco empresas:

New Mont, 20%; Barrick,17%; Anglo Gold, 11%; Gold Fields,9%; Placer Dome, 8%

Según denuncian los empresarios mineros, un elemento que le aporta un grado significativo al aumento de costos son, las presiones sociales y ambientales.

Respecto a los presupuestos en gastos de exploración aurífera, fueron canalizados básicamente hacia América Latina, que captó un promedio de 28% de inversión, en el período 1997-2002, seguida por Australia, con una participación del 18%; Africa, con el 17% y Canadá con 14,5%. Cabe aclarar que entre las décadas del los 70’ y 80’, más del 50% de los gastos exploratorios se concentraban en Australia, Canadá y EEUU. En la actualidad, la mira de inversiones mineras está puesta en América Latina.

El Señor Peter Munk y la fundación de la empresa “ Barrick”

En el portal de la Barrick Gold Corporation, podemos acceder a varios datos que nos serán de gran utilidad.

“La compañía opera a nivel mundial, con un portafolio de 26 minas en operación y proyectos avanzados de exploración y desarrollo ubicados en todo el mundo, y las posiciones de grandes extensiones de tierra en algunas de las tendencias minerales más prolíficos y prospectivo”.

“Al 31 de diciembre de 2011, probadas y probables de Barrick reservas minerales fueron 139,9 millones de onzas de oro, 1,07 millones de onzas de plata contenidas en reservas de oro…”

También del emprendimiento que comenzará 2012-2013, nos informa que el proyecto de Pascua-Lama (Chile-Argentina) y Pueblo Viejo (Republica Dominicana) aportará cerca de 1,5 millones de onzas anuales desde los comienzos.

En “Management” del portal, nos encontramos con Peter Munk “fundador y presidente de la Junta de Barrick Gold Corporation. Un conocido líder empresarial y filántropo canadiense, el Sr. Munk ha construido varias empresas que han logrado destacadas actuaciones”.

“A partir de 1983, el Sr. Munk y su equipo de gestión se han desarrollado de Barrick en uno de los principales productores mundiales de oro de mayor éxito. Fortalezas Peter Munk de negocios son evidentes en la buena gestión financiera de Barrick, el carácter emprendedor y la sólida hoja de balance”. También ha sido premiado por ser “un compañero de la Orden de Canadá, el más alto honor del país por un ciudadano privado”. (http://www.barrick.com/Company/Management/default.aspx).

Pero…¿Quién es Peter Munk?[i]

Nacido en Budapest, en 1927, hijo y nieto de millonarios húngaros, la fortuna familiar se destinó a salvar sus vidas durante la Segunda Guerra Mundial. Fue en 1944 cuando su familia y más de 1600 judíos más escaparon a Suiza en un tren comprado a un nazi (Adolf Eichmann ) que se escondería durante la posguerra en la Argentina.

El escape resultó agridulce hasta lo atroz. Primero, porque su madre, ya divorciada de su padre, no fue parte del grupo que se salvó. La enviaron a Auschwitz, de donde finalmente también logró salir con vida. Y segundo, porque el intermediario con Eichman fue Rudolph Kasztner, un abogado acusado luego por Israel de colaboracionista, y asesinado en 1957. “El me salvó a mí, a mi familia y a otros 1628”, lo defendió Munk en una entrevista con la cadena CBC. “Y además de eso, hay evidencia de que salvó a otras 20.000 o 30.000 personas”, afirmó.

Después de la guerra viajó a Canadá, terminando sus estudios en la universidad de Toronto, como Ingeniero. Creo luego una empresa de fabricación de televisores y equipos de música Clairtone , que promocionaba Frank Sinatra. Le fue mal en el negocio y los primeros cuestionamientos no se hicieron esperar. Unos de los accionistas lo acuso de beneficiarse con información privilegiada antes de la quiebra al que Munk concluyó el pleito con un arreglo extrajudicial pagando 21.000 U$S de la época, aunque sin admitir su culpabilidad. Adujo que lo hizo, porque así no arruinaría el próximo negocio. Se radicó luego en Inglaterra c onMelanie Jane Bosanquet, con la que tuvo 5 hijos. Dos de ellos son millonarios por méritos propios -“no les di ni para comprarse un auto”, se ufanó Munk-, y otra es editora de la revista Vanity Fair . Apuntó hacia Fiji. Desarrolló una cadena hotelera en el Pacífico Sur, que creció con el apoyo del saudita Adnan Khashoggi, el primero de una larga lista de personajes exóticos que lo rodearían.

Traficante de armas y amante del lujo hasta la excentricidad -su yate favorito apareció en una película de James Bond-, Khashoggi merodeó todos los grandes escándalos de los años 70 y 80. Entre otros, el Irán-contras, el BCCI, el banco de Gaith Pharaon, del megalavado y hasta la desaparición del patrimonio (mal habido, claro) de los filipinos Ferdinand e Imelda Marcos, por cientos de millones de dólares.

La cadena hotelera de Munk prosperó vendiéndola por 100 millones de dólares. Pero no tuvo la misma suerte con otro proyecto turístico con Khashoggi junto a las pirámides de Egipto. Aunque el escándalo Irán-contras le abrió a Munk las puertas a su destino dorado, porque su socio saudita le vendió en 1987 su parte en Horsham Securities, que a su vez tenía acciones en una empresa menor: Barrick. Por entonces, la compañía se centraba en gas y petróleo al que después apuntó al oro comprando por 62 millones de dólares una mina menospreciada en Nevada, Estados Unidos, que honró su nombre: Goldstrike. Así, Barrick pasó de valer 46 millones en 1983 a 6500 millones de dólares una década después.

En 1997, y muy lejos de Nevada, los presidentes Carlos Menem y Eduardo Frei sellaron un acuerdo que una década después calzaría perfecto para Barrick. Firmaron el Tratado de Integración y Complementación Minera para “facilitar las inversiones privadas en la frontera de ambos países”. Una suerte de “zona franca minera” o, según el presidente de la Comisión de Recursos Naturales y Conservación del Ambiente Humano, de Diputados, Miguel Bonasso, “un tercer país”.

Comenzó a diversificar su negocio, como el inmobiliario. En 1994 tomó el control del emporio Trizec -él puso la mitad de los 750 millones de dólares que tuvieron que poner los inversores- y lo vendió en 2006 por 5400 millones. En los negocios, unió fuerzas con Nathaniel Rothschild, el nuevo mascarón de proa de la legendaria familia para el siglo XXI. Formaron TriGranit, una desarrolladora de bienes raíces junto a dos jugadores pesados: Bernard Arnault -fundador del imperio Louis Vuitton- y Oleg Deripaska.

Juntos invirtieron, por ejemplo, más de 200 millones de euros en un puerto para yates de lujo en Montenegro. Y juntos participaron en una fiesta, en 2009, por el cumpleaños de otro potentado: Saif al-Islam Khadafy, el hijo llamado a heredar las riendas del por entonces todopoderoso dictador libio. Aunque, según replicó Lloyd, el vocero jefe desde Toronto, “Munk no tiene ninguna relación personal con miembro alguno de la familia Khadafy”.

La tendencia de Munk para rodearse de socios o asesores opacos resulta llamativa. Desde Bush padre a José “Puchi” Rohm aquel del Banco General de Negocios (BGN), acusado de lavador y prófugo de la Justicia. El Wall Street Journal reveló que Estados Unidos le canceló su visa por vínculos con el crimen organizado ruso; en España lo acusaron de lavar 4 millones de euros de la mafia, y el Financial Times detalló sus vínculos con Sergei Popov y Anton Malevsky, dos presuntos capos del hampa. También el premio Nobel de la Paz Al Gore cuestiona a Barrick. Por eso, el ex vicepresidente de Estados Unidos exigió en 2007 que la minera sacara su auspicio de la conferencia que estaba por brindar en Chile. Si no, anticipó, la cancelaría. La minera retiró sus 50 dólares y los derivó a programas de desarrollo en el Valle del Huasco.

Actualmente el ex presidente del Gobierno español, José María Aznar integra el consejo asesor de la minera Barrick Gold Corporation, según Fuentes de Faes (Fundación para el Análisis y los Estudios Sociales), el centro de estudios de la que Aznar es presidente, han confirmado la incorporación del ex presidente del Gobierno español a Barrick Gold Corporation, con sede en Canadá y negocios en Latinoamérica, donde tiene una fuerte presencia y numerosos intereses comerciales. Cargo similar ocupa (u ocupó) en NewsCorp., de Rupert Murdoch. Barrick cree que vía Aznar mejorará sus relaciones institucionales en Latinoamérica.[ii] Por esta razón Endesa fichó al ex líder del Partido Popular como asesor externo centrado concretamente en temas latinoamericanos a razón de US$ 275.842 anuales.Y News Corporation le paga por año US$ 236.259. Además, Aznar escribió 3 libros por los que la editorial Planeta le pagó US $ 827.526.También ofrece conferencias, de 2 horas cada una, sesión por la que percibe US$ 55.168 en cada caso.

Pero Peter Munk, sabe manejarse como anfitrión de las cúspides mundiales desde hace décadas; interlocutor asiduo de la presidenta Cristina Fernández de Kirchner y otros muchos jefes de Estado. Con ellos dialoga y cierra negocios millonarios, como los de Veladero y Pascua Lama entre la Argentina y Chile.

Tanto él como su empresa también evitaron todo comentario sobre lo que la oposición en la Argentina define con sorna como “el veto Barrick”. Es decir, el primer veto a una ley de Cristina Fernández de Kirchner durante su presidencia. Fue en noviembre de 2008 y por la ley de glaciares, que de entrar en vigencia hubiera afectado los planes y las ganancias de la minera, remarcó el entonces diputado Bonasso al diario” La Nacion”.

Pero Barrick se defiende ante las acusaciones de Bonasso, autor del libro”El Mal” sobre las relaciones de la minera con los Kirchner, y las diputadas Elisa Carrió y María Fernanda Reyes sobre un acuerdo tributario secreto entre la Argentina y Chile, con generosos beneficios para la minera y con delitos mediante de los funcionarios involucrados, según los legisladores. Se firmó a fines de abril de 2009, dos semanas después de un nuevo encuentro entre la Presidenta, Munk y el gobernador de San Juan, José Luis Gioja, en la Casa Rosada. Para Barrick, el acuerdo no tiene nada de cuestionable. Sólo sería la respuesta correcta ante lo que define como la primera mina binacional del mundo. “Fue muy importante que las autoridades chilenas y argentinas hayan alcanzado un acuerdo en el tema tributario”, replicó entonces su referente regional de Asuntos Corporativos, Rodrigo Jiménez Castellanos.

Algunos cuestionamientos comenzaron a lloverle a Peter Munk, con el desembarco de la barrick en Africa y la Patagonia. Desde Tanzania, por la suerte de 50 mineros cuentapropistas que fueron enterrados vivos, en 1996, durante un desalojo realizado por las autoridades locales. Otros fueron ejecutados, según reportes de la agencia Bloomberg, que se basó en los relatos de 28 familiares de las víctimas, funcionarios y activistas de entidades locales de derechos humanos. En el Financial Times, Munk tildó “. de canallas a las organizaciones que denunciaban, quien afirmo por entonces que “Cuando vamos a Tanzania o a la Argentina o a la punta de Paquistán, aplicamos los mismos estándares ambientales y antipolución que en la Columbia Británica”, afirmó durante el Foro Económico Mundial de 2007.

Las denuncias realizadas sobre la actividad de la Barrick en Perú, da detalles escalofriantes sobre su relación con el gobierno y los medios represivos. En la región de Ancach, el 11 de abril de 2007 Marvin González Castillo, un joven de 19 años, había sido asesinado de dos balazos en el torso. Según informes comunitarios, ha sido víctima de la represión policial contra las protestas organizadas por las organizaciones sociales y ecologistas, como también por el gobierno local de Ancash, para reclamar la anulación de los contratos con las empresas mineras Barrick Gold y Antamina. La policía había intervenido durante el corte de rutas; también habían detenido a treinta manifestantes, la mayoría de ellos obreros de la construcción. Una mujer murió de un ataque al corazón luego de que la policía arrojara gases lacrimógenos contra los manifestantes.

El 5 de mayo de 2006, Joel Martel Castromonte, un estudiante de agronomía de 25 años y Guillermo Tolentino Abat, un minero de 42 años, fueron asesinados a tiros por la policía. Fueron víctimas de la violencia que comenzó cuando cientos de integrantes de la comunidad se reunieron en Huallapampa para reclamar a Barrick Gold un aumento salarial. Ante la negativa de las autoridades de Barrick a aumentar los salarios, integrantes de la comunidad bloquearon con rocas y troncos las rutas de acceso a las minas. Barrick llamó a la policía, que respondió con bombas de gas lacrimógeno, y los manifestantes contestaron con pedradas. Según el vocero de la policía, la empresa minera empleó a 30 agentes de policía en su fuerza de seguridad. Un año atrás en la misma zona, la policía anti disturbio se había enfrentado a miles de manifestantes que habían protestado por una decisión de la corte de eximir a Barrick por 141 millones en impuestos[iii].

La minera no cede un ápice. Ante los cuestionamientos en la Argentina, como los de Greenpeace por la destrucción de glaciares en sus minas de Veladero y Pascua Lama, el vocero jefe de Barrick, Andy Lloyd, ante la consulta del diario La Nacion, los califica más propios de “una novela de ciencia ficción que de la realidad”.

Política minera en Argentina

Bajo el el mandato del entonces presidente Carlos Saúl Menem se promovió al máximo las políticas de explotación minera por parte de empresas extranjeras. En el año 1991 entonces vicepresidente del Banco Mundial, Lawrence Summers, recomendaba en un memorándum interno: “Una cierta cantidad de la contaminación que deteriora la salud debería ser hecha en el país con el costo más bajo, que sería el país con los salarios más bajos… Creo impecable la lógica económica de descargar residuos tóxicos en el país de más bajos salarios, y deberíamos enfrentarla”[iv]

En el artículo 124 de la constitución Argentina reformada en 1994, establece que:

“Corresponde a las provincias el dominio originario de los recursos naturales existentes en su territorio”

Como las provincias mineras son las más pobres del país, no tienen la capacidad de explotar por sí mismas los recursos mineros y deben concesionar su explotación a empresas privadas. Uno de los resultados, muy visible en el caso de los hidrocarburos, es la asimetría de las negociaciones entre gobiernos provinciales y empresas que tenían facturaciones anuales varias veces superiores a los presupuestos provinciales. Esta asimetría brinda grandes oportunidades de corrupción. Sin embargo, el dominio o derecho de propiedad no excluye el ejercicio de la jurisdicción nacional mediante leyes que regulen las explotaciones mineras. Así, por ejemplo, la autoridad minera provincial percibe por la concesión el canon fijado por el artículo 2 de la Ley Nacional 10273.

Las leyes nacionales que rigen la minería son las siguientes [1] :

- Ley Nacional No 21382 de Inversiones Extranjeras.

- Ley Nacional No 24196 de Inversiones Mineras (abril de 1993).

- Ley Nacional No 24224 de Reordenamiento minero (julio de 1993).

- Ley Nacional No 24227 que crea la Comisión Bicameral de Minería (julio de 1993).

- Ley Nacional No 24228 de Ratificación del Acuerdo Federal Minero (julio de 1993).

- Ley Nacional No 24402, Regimen de Financiamiento y devolución anticipada de IVA (noviembre de 1994).

- Ley Nacional No 24498, Actualización del Código de Minería. Rige los derechos, obligaciones y procedimientos referentes a la adquisición, explotación y aprovechamiento de las sustancias minerales (julio de 1995).

- Ley Nacional No 24585 de Protección Ambiental para la Actividad Minera (noviembre de 1995).

- Ley Nacional No 25243 Tratado Binacional entre Argentina y Chile de Integración y Complementación Minera (julio de 1996 y diciembre de 1997, suscripción de ambos países).

- Ley Nacional No 25161 Valor Boca Mina (octubre de 1999).

- Ley Nacional No 25429 de Actividad Minera II (mayo de 2001).

La ley 24196 es la expresión máxima que confirma la naturaleza y el “perfil” de país benefactor con la industria minera, desgravando impuestos al 100% de ganancias (art.12); estabilidad tributaria por 30 años (art. 8); exención del impuesto al sello (art.14); exención de impuestos y tasas en la emisión y liberación de acciones provenientes de esta capitalización (art. 15); exención en impuestos a los activos (art.17); exenciones a impuestos a las importaciones (art.21); “Las provincias que adhieran al régimen de la presente ley y que perciban regalías o decidan percibir, no podrán cobrar un porcentaje superior al tres por ciento (3 %) sobre el valor “boca mina” del mineral extraído”(art.22); sobre previsiones al cuidado del medio ambiente (dejando expresamente claro que “La fijación del importe anual de dicha previsión quedará a criterio de la empresa” (art.23).[v]

Sobre los ingresos de la empresa minera aurífera (como en este caso), al gobierno le basta simplemente saber las toneladas extraídas con el sólo hecho de presentar un formulario llamado “declaración Jurada”.

En ese contexto el Banco Mundial “premió” a la Argentina, entre 1996 y 1998, un préstamo de 69,5 millones de dólares para hacer los estudios técnicos y legales necesarios para llevar a cabo el cambio de políticas mineras.

Según, Nicolás Gutman, licenciado en Ciencia Política (UBA) y magíster en Economía y Políticas Públicas (George Mason University), nos dice que “el saqueo de hoy tiene casi dos décadas de preparación: durante los años ‘80 y ‘90, de la mano del Banco Mundial y de los respectivos bancos regionales, en nuestro caso el Banco Interamericano de Desarrollo, se reformaron 107 códigos mineros y tratados de inversión en países de lo que llamamos el tercer mundo. Argentina fue uno de ellos. No es casual que entonces hayamos tenido al menemismo, que era el que podía permitir esto” y, nos agrega que “Esa fue la preparación de lo que estamos viendo ahora, que es la carrera por la extracción de todos los recursos porque, se sabe, serán imprescindibles en pocos años. Entonces, esta es una situación de gran disputa de poder efectivo. Y los interesados no se van a ir porque la gente corte una ruta o alguien diga que el cianuro es malo. Por eso, cada día que pasamos con este Código Minero es un día más de saqueo y estamos comprometiendo un poco más nuestro futuro. La discusión es imprescindible y tiene que ser ya, ahora, lo antes posible”, señala el especialista. Sigue aportando el mismo Gutman que, el 3% de regalía es un tope y que además hay provincias que pactan con un 2% o menos.

Ante la pregunta periodística sobre quiénes son los responsables del código minero, Gutman es elocuente en ello: “Los responsables son los mismos que vemos defendiendo a las mineras hoy. No se fue ninguno. Es un grupo de poder provincial, con los hermanos Gioja a la cabeza. El actual gobernador de San Juan (José Luis) era el presidente de la Comisión de Minería de la Cámara de Diputados y su hermano (César) de la de la Cámara de Senadores.

Y su amigo, entonces secretario de Minería de la provincia y hoy de la Nación, Jorge

Mayoral. Y Carlos Menem, claro. Todos ellos, principalmente, sacaron este Código sin ninguna discusión política gracias a que los dos Gioja estaban en las cámaras. Y no hay dudas de que es un código hecho a la medida de las mineras. Es más, ese código ni siquiera fue redactado acá. Sino en Denver, Estados Unidos, y en Toronto, Canadá, donde están los grandes intereses que vienen detrás y que tienen a este sector político como representante local. En realidad, todos los códigos mineros que se impusieron, como los de Filipinas, Honduras, Indonesia, Namibia y Argentina, entre otros cien, son todos muy similares. Es más, hay pasajes del argentino que son, con puntos y comas, exactos al filipino. Así de absurdo, y de impune, es todo”. Terminó afirmando.[vi]

La cantidad de minas en exploración o explotación en Argentina, es de muy difícil acierto. Las informaciones oficiales, no son del todo confiable teniendo que recurrir en algunos casos hasta las provincias mismas, para recabar datos que nos acerque más a la realidad; ni aún así, podremos tener completa una lista. Es por ese motivo que a modo ilustrativo transcribiré un cuadro con las minas actualmente

funcionando, según los datos que muestra ECYT-AR (Enciclopedia de Ciencia y Tecnología de Argentina).[vii] (vease cuadro siguiente)

Según datos aportados en la Secretaría de Minería del Ministerio de Planificación Federal (incluyendo toda la producción minera en general) afirma que “durante el año 2011 se realizaron más de 1.000 km de perforaciones mineras exploratorias, estableciendo al país como uno de los más dinámicos”. El crecimiento sería un 41,3% mayor que el de 2010, cuando se perforaron 730.000 km y un 664% superior al de 2003, año del lanzamiento del Plan Minero Nacional, cuando sólo se perforaron 135 km. A fines de 2011 el número total de emprendimientos mineros sería superior a 600, habiéndose agregado Las Juntas, Veta Esperanza, Alto de la Blenda, La Marciana, Salinas Grandes, Vallecito, Cerro Delta, Río Grande, Taca Taca, Cerro Moro, La Flora y Puntudo, entre otros.[i]

El secretario de Minería, Jorge Mayoral, afirmó que: “Esta inversión de riesgo sintetiza, como ninguna otra, la confianza de los emprendedores en la Argentina. La profundización de la institucionalidad y la calidad democrática del país son bases fundamentales para la prosperidad de este sector productivo”.

Answar Shaikh, en su obra “valor, acumulación y crisis”, definió el concepto de capital, “no como una entidad física o financiera (herramientas y equipos, o dinero y activos financieros), sino como una estructura históricamente específica de relaciones sociales, que entraña diferentes elementos de reproducción social y los convierte en recursos para la obtención de sus propios fines. Esto nos permite explicar porque una herramienta utilizada en forma capitalista “produce” resultados cualitativamente diferentes a los que arroja cuando es utilizada de manera comunitaria”.